El pasado 2 de marzo de 2023, el Poder Ejecutivo anunció próximas rebajas impositivas.

Los principales cambios anunciados son los siguientes:

- Reducciones en el IRPF sobre rentas de trabajo, mediante el aumento de las deducciones admitidas.

- Reducciones en el IASS.

- Modificaciones tributarias para micro y pequeñas empresas.

Si bien estas fueron las medidas anunciadas por el Presidente de la República, aún quedan pendientes las promulgaciones de las leyes para los cambios en el IRPF y el IASS.

Hasta el momento se publicaron los Decretos 65/023, 66/023 y 67/023, correspondientes a las modificaciones de la reglamentación del IRAE Ficto y montos de IRAE mínimo, el tope para la opción IMEBA y condiciones más beneficiosas para aquellas empresas que son Literal E (pequeñas empresas).

A continuación, nos referimos en mayor detalle al respecto de cada uno de dichos Decretos:

Decreto 65/023 – Cambios en la liquidación de IRAE Ficto y anticipos IRAE mínimo

En primer lugar, mencionaremos brevemente la modificación respecto a la base de calculo del IRAE Ficto.

La presente modificación es de aplicación para aquellas empresas que combinan capital y trabajo y determinan el IRAE por Régimen Ficto.

A modo de recordatorio, la elección de una liquidación ficta depende del tipo societario y nivel de ingresos que tenga la empresa.

Es decir, para optar por liquidación ficta deberán cumplir los siguientes requisitos:

- Debe ser una forma jurídica distinta de sociedad anónima (las S.A. liquidan obligatoriamente por régimen real).

- El nivel de ingresos anuales no debe superar las 4.000.000 UI.

Quienes liquiden su IRAE por Régimen Real no están incluidos en las modificaciones del presente Decreto.

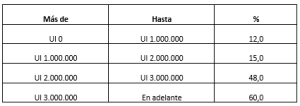

El cambio establecido consiste en una modificación en la forma de considerar los % de cada escala.

Anteriormente, se aplicaba el % mayor de la escala según correspondía. No se aplicaban tasas diferentes por tramo.

Con este nuevo cambio, las rentas obtenidas por el contribuyente se discriminan según una escala progresiva. Es decir, el total de las rentas obtenidas se va distribuyendo progresivamente por franjas y por lo tanto aplicando el porcentaje correspondiente a cada tramo.

Por tanto, para determinar la renta neta gravada por IRAE se aplican los siguientes porcentajes sobre los ingresos brutos gravados por IRAE del ejercicio en cuestión:

Esta nueva escala también beneficia a aquellas empresas que tienen ingresos inferiores a 1.000.000 UI ya que dicha tasa disminuyó respecto a la que era de aplicación hasta el momento.

Cabe mencionar que la tasa de IRAE se mantiene en un 25%. Únicamente se modifica la base de cálculo para determinar el monto de ingresos gravados para IRAE.

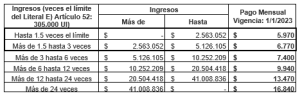

En segundo lugar, comentaremos la modificación existente respecto a los montos de anticipo de IRAE mínimo.

Según el nuevo Decreto, se establece una nueva escala de anticipos de IRAE mínimo para los ejercicios iniciados a partir del 1 de enero de 2023:

En esta nueva escala se divide la primera escala anterior en dos, de forma que aquellos contribuyentes que tienen ingresos anuales menores a $ 2.563.052 (cotización UI al 31/12/22 $5,6023), deberán pagar un anticipo mínimo de $ 5.970 en lugar de $ 6.770.

Decreto 66/023 – Cambio en el tope de la opción IMEBA (rentas agropecuarias)

Con anterioridad a este Decreto, quienes tuviesen ingresos anuales generados por rentas agropecuarias que no superaran las 2.000.000 UI, podían optar por tributar IMEBA en vez de IRAE. Una vez superado ese tope de ingresos, debían abonar obligatoriamente IRAE.

Actualmente, el presente Decreto aumentó dicho tope a 2.500.000 UI. Es decir, más empresas podrán optar tributar IMEBA por sus rentas agropecuarias.

Decreto 67/023 – Cambios para las Pequeñas Empresas (Literal E)

Cabe recordar que para constituirse como pequeña empresa debe contar con ingresos anuales por debajo de 305.000 UI.

Aquellos contribuyentes constituidos como “Pequeñas Empresas”, según el Literal E del artículo 52 del Título de IRAE, están exonerados de IRAE pagando únicamente lo que se conoce como “IVA mínimo”.

Anteriormente, aquellos contribuyentes que superaban las 305.000 UI de ingresos anuales pasaban al régimen general de tributación de impuestos en dicho ejercicio. Es decir, no podían optar por tributar “IVA mínimo” y debían tributar IRAE, IP e IVA (régimen general), permaneciendo en dicho régimen por al menos tres ejercicios (el ejercicio que supera el tope y los dos siguientes), por más que en dichos ejercicios no superaran el volumen de ingresos anuales mencionados.

Con la presente modificación, se elimina la obligatoriedad de permanecer en el régimen general por los dos ejercicios siguientes. Pudiendo volver al régimen de Pequeña Empresa cuando el contribuyente lo desee, siempre que no supere los 305.000 UI de ingresos anuales en el ejercicio y no haya optado por IRAE real.

A continuación, si bien aún no se promulgó la normativa referida a las modificaciones del IRPF e IASS, compartiremos un breve resumen de los cambios impositivos propuestos.

IRPF

A modo de introducción, recordemos que el IRPF es un impuesto personal y directo que grava, entre otras cosas, las rentas de trabajo obtenidas por personas físicas residentes en Uruguay.

La forma de determinar el impuesto es mediante tasas progresivas vinculadas a una escala de rentas.

La normativa prevé que se puedan deducir los siguientes conceptos:

- Los aportes jubilatorios.

- Los aportes a FONASA y al FRL.

- La prestación destinada al Fondo de Solidaridad.

- 13 BPC anuales por hijo, por gastos de educación, alimentación, vivienda y salud no amparados por el FONASA, de hijos menores de edad a cargo del contribuyente.

- Los montos pagados en el año por cuotas de préstamos hipotecarios, con el BHU o la ANV, destinados a la adquisición de la vivienda única y permanente del contribuyente, bajo ciertas condiciones y con un tope anual de 36 BPC.

Al total de dichos conceptos, se le aplica una tasa proporcional con el fin de determinar el monto de la deducción.

Hasta el momento, el porcentaje de deducción es del 10% en caso de que los ingresos nominales anuales sean iguales o inferiores a 180 BPC, y del 8% para los restantes casos, siempre dejando fuera del cálculo el aguinaldo y el salario vacacional.

Uno de los cambios anunciados será el incremento de la tasa de deducción del 10% al 14%, con el fin de favorecer a aquellos contribuyentes que tengan ingresos nominales anuales iguales o inferiores a 180 BPC.

Otra de las modificaciones anunciadas está vinculada al monto de deducción que se realiza por hijo a cargo. Dicha deducción por hijo a cargo pasaría de ser 13 BPC a 20 BPC anuales.

La tercera medida anunciada, hace referencia a los créditos hipotecarios. Si bien el tope de deducción anual se mantiene en 36 BPC, se prevé modificar el tope del costo de adquisición del inmueble. Pasará de exigirse un costo menor a 794.000 UI a un costo menor a 1.000.000 UI.

Por último, mencionar que aquellos contribuyentes que son arrendatarios de inmuebles con destino a vivienda permanente pueden imputar como crédito fiscal en su liquidación de IRPF hasta el 6% del precio de arrendamiento al pago. Según lo anunciado, se prevé elevar dicho porcentaje a un 8%.

IASS

El IASS es un impuesto anual de carácter personal y directo que grava ingresos correspondientes a jubilaciones, pensiones y prestaciones de pasividad uruguaya, independientemente de su naturaleza contributiva o no, servidas por instituciones publicas y privadas.

Al igual que el IRPF, el impuesto se determina mediante la aplicación de tasas progresivas vinculadas a una escala de ingresos, aplicándose a la porción de ingreso comprendida en cada tramo, la tasa correspondiente.

Actualmente, el mínimo no imponible del IASS es de 8 BPC.

Según las medidas anunciadas, se aumentaría dicho mínimo a 9 BPC, esto provocará que un mayor número de contribuyentes queden por debajo del tope de ingresos mensuales para no pagar el impuesto.

Otra medida anunciada será el aumento del % del crédito fiscal considerado para aquellas personas físicas que son arrendatarios de inmuebles con destino a vivienda permanente. Pasará de ser del 6% del precio del arrendamiento efectivamente pagado, a ser el 8%, al igual que en el IRPF.